Afbouwen hypotheekrenteaftrek nadrukkelijk in beeld: dit zijn de gevolgen

08 sep 2025, 13:00 • Actueel

Loanwise.com / CC0

Hét woord van de komende Tweede Kamerverkiezingen op 29 oktober zou best eens 'hypotheekrenteaftrek' kunnen worden, als opvolger van het alweer half vergeten 'bestaanszekerheid' in november 2023. Duidelijk is in elk geval dat de woningmarkt meer dan ooit een centrale rol gaat spelen tijdens de campagne.

Steeds meer partijen hebben zich in hun programma's al uitgesproken over het geleidelijk afbouwen van de hypotheekrenteaftrek, zoals GroenLinks-PvdA, het CDA en D66. De oproep om dit belastingvoordeel stap voor stap af te schaffen is niet nieuw, maar wat betekent dit voor potentiële kopers? De Hypotheker heeft de impact hiervan berekend aan de hand van het gemiddelde hypotheekbedrag.

Ruim 400 euro voordeel

Een gemiddelde hypotheek voor de aankoop van een woning bedroeg afgelopen maand 357.796 euro, te verkrijgen met een gezamenlijk inkomen van zo'n 77.500 euro. Bij de berekening is uitgegaan van een annuïtaire lening met een tienjaars rente met Nationale Hypotheek Garantie van 3,7 procent. De bruto maandlasten in het eerste jaar bedragen dan 1645 euro, de netto lasten 1217 euro dankzij het voordeel van 428 euro via de hypotheekrenteaftrek.

Tien jaar

Ook berekende De Hypotheker wat het voordeel is na tien jaar, aangezien bij deze hypotheekvorm de verhouding tussen rente en aflossing wijzigt gedurende de looptijd. Na verloop van tijd wordt meer afgelost en minder rente betaald, waardoor de netto maandlasten stijgen, óók met hypotheekrenteaftrek. In het tiende jaar bedragen de bruto lasten nog steeds 1645 euro, maar de netto lasten zijn dan opgelopen naar 1309 euro. Dan is het maandelijkse voordeel aan hypotheekrenteaftrek dus teruggelopen tot 336 euro. Na vijftien jaar is dat 270 euro.

Bron: De Hypotheker

Mocht het daadwerkelijk komen tot een afschaffing van de hypotheekrenteaftrek, dan zal dit geleidelijk verlopen. Op welk tempo dit zou zijn is nog onduidelijk: verschillende partijen stellen verschillende trajecten voor. GroenLinks-PvdA denkt aan een afbouw in acht tot twaalf jaar, het CDA wil het stap voor stap afbouwen met een lange transitieperiode en De Nederlandsche Bank suggereert 20 jaar. Dat betekent dat voor huiseigenaren de lastenstijging vrij beperkt blijft.

Inkomstenbelasting

Daarnaast zal het nieuwe kabinet op het gebied van belastingen en inkomensbeleid andere keuzes gaan maken, bijvoorbeeld met een verlaging van de inkomstenbelasting waardoor de impact voor huizenbezitters minder groot zal zijn. Voor starters en doorstromers zullen de effecten dubbel zijn. Aan de ene kant nemen de maandlasten toe omdat het voordeel van de hypotheekrenteaftrek wegvalt. Aan de andere kant wordt verwacht dat de betaalcapaciteit van kopers gaat dalen. Dat zorgt er weer voor dat de huizenprijzen minder hard stijgen en misschien zelfs stabiliseren. Starters en singles krijgen hierdoor relatief meer kans op de woningmarkt.

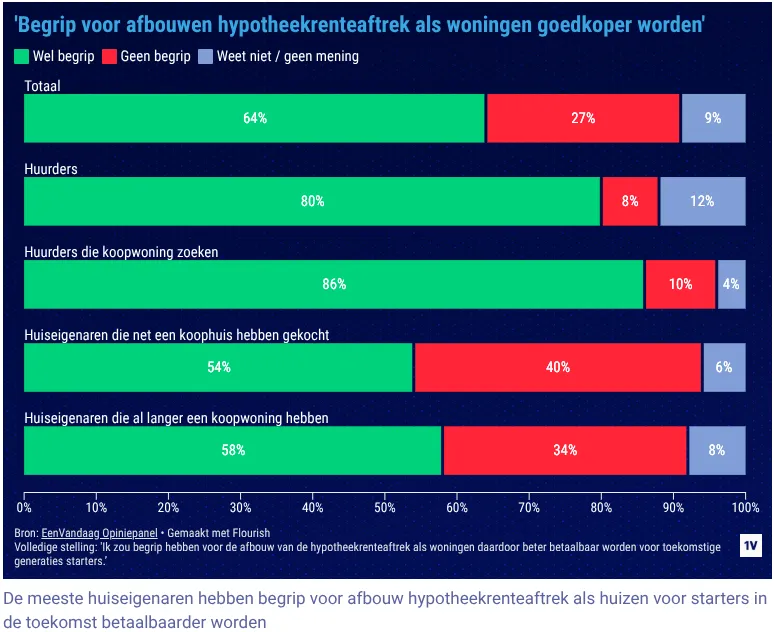

Bron: EénVandaag

Ook zijn de lonen het afgelopen jaar sterk gestegen, waardoor de afschaffing niet meteen een grote klap voor de koopkracht hoeft te betekenen. Hierbij zullen starters de gevolgen wel sterker gaan voelen dan huiseigenaren die al langer een hypotheek hebben. Veel huiseigenaren profiteren nog van een lage rente, waardoor het effect van de hypotheekrenteaftrek sowieso lager is dan bij starters die onlangs een hypotheek afsloten met een rente van rond de vier procent.

Loading articles...

Loading