Ouderen slaan aan het verbouwen; meer starters slaan slag op woningmarkt

02 jul 2025, 4:12 • Actueel

Google Street View

Het totale aantal hypotheekaanvragen is in het tweede kwartaal van dit jaar met tien procent gestegen ten opzichte van dezelfde periode vorig jaar. Deze stijging komt mede voort uit een flinke toename van het aantal aanvragen voor woningverbetering (plus 65 procent).

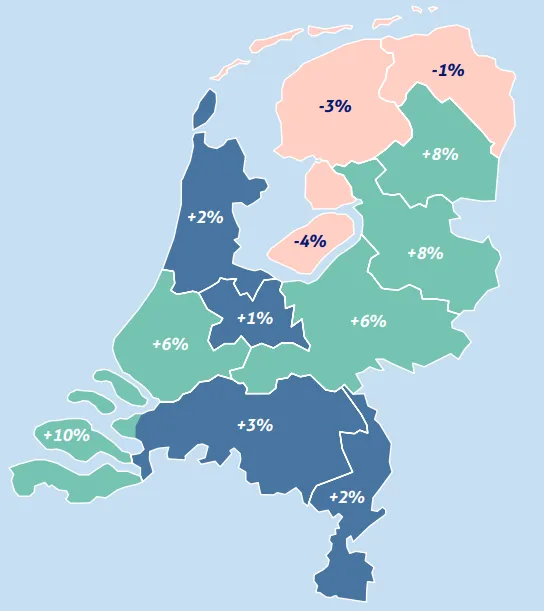

Ook het aantal aanvragen voor de aankoop van een woning zit nog steeds in de lift (plus veertien procent), ondanks de fors gestegen huizenprijzen. Vooral starters en 55-plussers zijn actief op de huizenmarkt. Hierbij valt op dat vier op de tien starters in de leeftijd van 25 tot 35 jaar de eerste woning zonder partner koopt, zo blijkt uit de nieuwste Hypotheek Index van De Hypotheker. De stijging van het aantal hypotheekaanvragen wordt ook weerspiegeld in de hoogte van het gemiddelde bedrag. In het tweede kwartaal lag dat op 361.000 euro; dat is een stijging van vier procent op jaarbasis. Hierbij is wel sprake van een wisselend beeld in verschillende delen van het land.

De Hypotheker

De gemiddelde stijging van het hypotheekbedrag voor de aankoop van een woning in het tweede kwartaal.

Sinds begin dit jaar zijn 55-plussers steeds actiever op de woningmarkt. Uit de cijfers van De Hypotheker blijkt dat zij vooral een hypotheek afsluiten om hun woning te verbouwen of verduurzamen. Zo is op jaarbasis sprake van een enorme stijging (plus 90 procent) van het aantal aanvragen voor woningverbetering in deze leeftijdscategorie. Vanwege de schaarste aan geschikte seniorenwoningen kiezen steeds meer 55-plussers er voor hun huis levensloopbestendig te maken in plaats van te verhuizen. Veel ouderen profiteren hierbij van de dalende hypotheekrente, die het interessanter maakt om te investeren in een verbouwing of energiebesparende maatregelen.

Afnemende doorstroming

Ook hypotheekaanvragen van 55-plussers voor de aankoop van een woning namen in het vorige kwartaal significant toe, met negentien procent. Bij de overige leeftijdscategorieën onder doorstromers is de activiteit sinds het tweede kwartaal lager. Zo laten hypotheekaanvragen van mensen in de leeftijd van 35 tot 45 jaar juist een negatieve groei zien (min zeven procent) en is het aantal aanvragen in de leeftijd van 45-55 jaar zeer licht gestegen (plus drie procent). Deze cijfers wijzen er volgens De Hypotheker op dat de doorstroming op de woningmarkt verder afneemt.

Zaandam

Dat beaamt ook Chris van der Salm, franchisenemer van De Hypotheker in Zaandam. Hij benadrukt dat het daarom van belang is de woningvoorraad, inclusief het aanbod van geschikte seniorenwoningen, uit te breiden. 'Hoewel het een groep senioren lukt een nieuwe woning te kopen die aan hun woonwensen voldoet, kiezen veruit de meeste 55-plussers er voor hun woning te verbouwen of te verduurzamen. Nu de hypotheekrente naar verwachting stabiel blijft of zelfs nog licht zal dalen, verwachten we dat het aantal hypotheekaanvragen voor woningverbetering blijft stijgen. Wel is het tegelijkertijd cruciaal dat het aanbod van levensloopbestendige woningen wordt uitgebreid, want de doorstroming stagneert nu door het schaarse aanbod. Alleen dan zullen ouderen zich laten verleiden om te verhuizen, zodat meer huizen beschikbaar komen voor andere huishoudens, zoals starters en doorstromers.'

Uit de data van De Hypotheker blijkt dat maar liefst 40 procent van de starters in de leeftijd van 25 tot 35 jaar alleen een woning koopt. Bij jongere starters tot 25 jaar geldt dit voor ruim een derde. Dat is opmerkelijk, want voor de meeste single huizenkopers is het lastig om in te stromen op de oververhitte woningmarkt. 'We zien dat huizenkopers tot 35 jaar het meest actief zijn op de woningmarkt. Dit kwartaal valt het aantal aanvragen op van starters op basis van één inkomen. Zij krijgen vaak een minder hoge hypotheek en zijn afhankelijker van eigen vermogen, bijvoorbeeld in de vorm van spaargeld. Een starterslening of financiële steun van familie - denk aan een schenking of familiehypotheek - kan nét het duwtje in de rug geven dat nodig is om op de huizenmarkt in te stromen,' aldus Van der Salm.

Loading articles...

Loading